|

|

|

| Des découvertes

surprenantes ! (23/10/2000) |

|

|

LAMENTABLE ! |

| 195

)

Le 30/05/2000 : la

suite

Je

passerai sous silence certains faits mineurs intervenus depuis,

notamment un entretien entre mon syndic et mon avocat. |

| 196)

Le 06/06/2000 : lettre

de Maître VOIVRET à Maître GANGLOFF

Maître

VOIVRET écrit à Maître GANGLOFF en ces termes :

"

Mon cher Maître,

"

Je suis intervenu au soutien des intérêts de M. DOUCHET ancien huissier

de justice que vous représentez ès-qualité de mandataire liquidateur.

"

Dès le début de notre entretien, vous avez tenu à me faire remarquer

l'inertie toute particulière que vous oppose la chambre départementale

des huissiers de la Moselle, vous empêchant systématiquement d'exercer

vos fonctions.

"

De la même façon, les anciens administrateurs provisoires de l'étude de

Maître DOUCHET vous opposent une absence de réponse notamment sur la

créance de 100 000 francs que Maître DOUCHET a régulièrement contre

eux.

"

En réponse, je vous ai fait valoir que mon intervention avait deux buts

essentiels à savoir :

-

la mise à disponibilité du grand livre de 1995 au profit de M. DOUCHET

qui en a un besoin impérieux pour l"opposer légitimement à la

taxation d'office "d'OPPORTUNITE" dont il a fait l'objet de la

part de l'administration fiscale...

Il

s'agit d'une pièce essentielle qui a d'autant plus d'importance qu'au

début mai 1995, les contrôleurs de l'étude signent le quitus valant

approbation des comptes et que fin mai 1995, la procédure civile de

discipline est engagée... jusqu'à la condamnation pénale avec

emprisonnement.

-

la lettre du 31 janvier 2000 adressée par la chambre sous la signature de

son président aux services du Parquet faisant état de la nécessaire

intervention du mandataire judiciaire pour mettre fin aux revendications

de réparations réclamées par Maître DOUCHET.

"

Au cours de l'entretien, vous m'avez fait valoir qu'il n'était pas

acceptable que des organismes institutionnels représentant les huissiers

de justice, auxiliaires et officiers ministériels, opposent silences et

inertie à vos demandes légitimes d'information et de communication de

pièces.

"

Je partage votre sentiment.

"

C'est pourquoi, je vous ai proposé de m'accompagner dans une démarche

auprès du Procureur Général près la Cour d'Appel de METZ.

"

Vous avez accepté cette proposition aussitôt en me précisant qu'au cas

où un entretien nous serait accordé, vous étiez habituellement

indisponible le mercredi et le jeudi matin.

"

Compte tenu de l'importance de notre entrevue, je tenais à en prendre

acte par écrit.

"

Dans la mesure où vous avez pris la précaution d'informer le parquet

général de toutes vos démarches, vous comprendrez que je pratique de la

même façon en communiquant le double de cette lettre.

"

Je reste .... "

|

| 197

)

Le 06/06/2000 : lettre

de Maître VOIVRET au Procureur Général de METZ

|

| 198)

Le 17/06/2000 : une

réponse qui ne se fait pas attendre

Le

procureur général fixe rendez-vous pour le 21 juin 2000 |

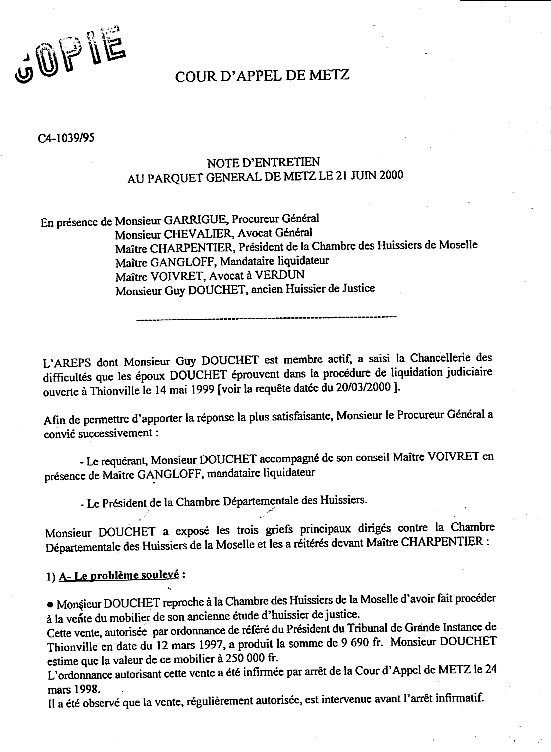

| 199)

Le 21/06/2000 : note

d'entretien au parquet général du 21/06/2000

|

|

|

|

| 200)

Le 27/06/2000 : lettre

du Procureur Général à Me VOIVRET (Les

premières surprises !

|

|

|

| 201)

Le 30/06/2000 : lettre

de Me VOIVRET

Ce

dernier me demande de lui faire part de mes observations à la suite de la

lettre du Procureur Général.

|

| 202)

Le 27/06/2000 : mes

observations

|

|

Maître,

Je

vous prie de trouver ci après mes observations concernent la lettre citée

en référence.

1°

Observations sur la lettre elle-même. |

|

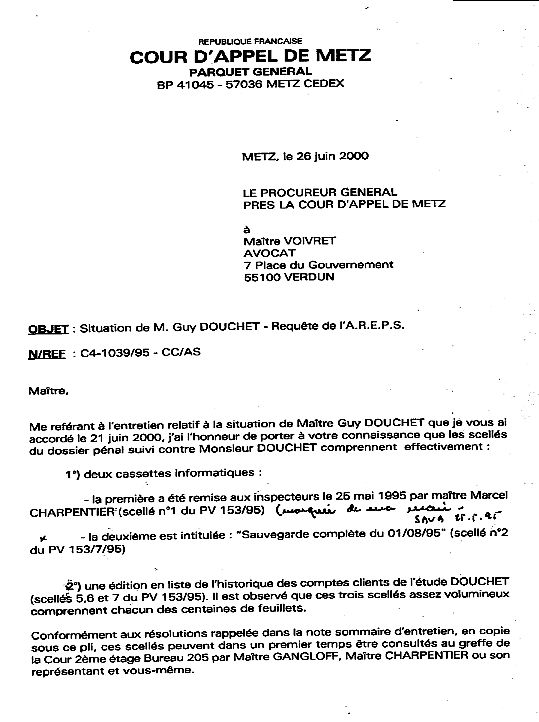

a)

Cassette informatique remise par Me CHARPENTIER aux Inspecteurs de la P.J.

le 25 mai 1995 (scellé n°1 du PV 153/95) |

|

Le

25 mai 1995 j’étais donc encore titulaire de l’étude, et le 29 mai

1995, après le contrôle annuel de laChambre, cette dernière, par

l’intermédiaire des contrôleurs, m’a donné quitus en signant les

balances de comptabilité tirées le jour même. Je n’ai donc fait, ni

fait faire, à aucun moment une cassette informatique de sauvegarde de

l’ensemble des dossiers de l’étude avec leur gestion (donc

comptabilité clients), ni de la comptabilité générale, pour la

remettre à qui que ce soit.

|

| Il est alors bon

de faire remarquer que si cette cassette a été remise le 25 mai 1995 aux

inspecteurs de la P.J., c’est que la copie a été effectuée à une

date antérieure, et par qui ?,

à mon insu, dans le but de vouloir me nuire, puisque quitus m’a

été donné le 29 mai. Cela représente

donc un vol et un viol.

|

|

Il serait alors intéressant

de pouvoir obtenir une copie du PV 153/95 sans attirer l’attention

des détenteurs des pièces pour éviter que ces pièces ne se perdent

entre temps ! Et contrôler ainsi la véracité de la date et en

tirer les conclusions qui s’imposent, car dans le cas où la date

de remise serait bien le 25 mai 1995, je pourrais alors me retourner

encore maintenant contre le voleur et le receleur. Par ailleurs, l’enquête

aurait donc débuté avant même le contrôle de la Chambre, et avant même

que l’ordonnance de référé du 19 juillet 1995 ne prononce ma

suspension immédiate, cela reste donc à éclaircir.

|

|

b) Deuxième cassette intitulée

« sauvegarde complète du 01/08/95 » (scellé n°2 du PV

153/7/95). |

| Je

rappelle que j’ai été suspendu le 19 juillet 1995, et qu’en conséquence

toute intervention sur la comptabilité, et tout maquillage ont été

possibles pendant les quinze jours qui ont suivi. |

|

c) Edition en liste de l’historique des comptes de l’étude

DOUCHET (scellés 5,6 et 7 du PV 153/95). Scellés assez volumineux

comprennent chacun des centaines de feuillets. |

| Compulser ces scellés ne

présente aucun intérêt dans la mesure où ils représentent la gestion

de chacun des dossiers de l’étude et ne donnent pas la globalisation

des sommes dues à l’étude sous forme de tableaux.

|

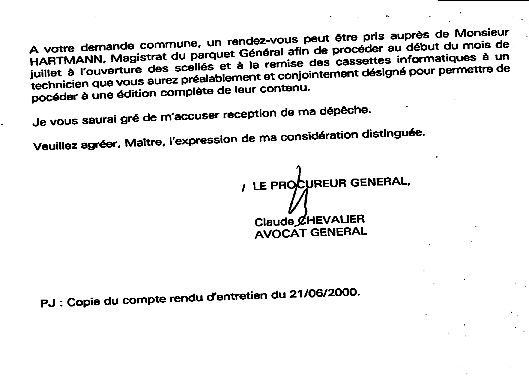

| d) Proposition

faite pour l’ouverture des scellés et remise des cassettes

informatiques à un technicien pour permettre leur édition complète

de leur contenu.

|

| Il est bon de remarquer

qu’en aucune façon nous n’aurons jamais les cassettes en mains et que

nous ne pourrons donc en contrôler leurs dates. De plus il saute aux yeux

que le coût de l’opération serait dissuasif, et que par ailleurs je ne

sais si cela servirait à quelque chose car je ne me souviens plus si

l’on peut tirer le grand livre en dehors de la procédure de clôture de

compte annuelle, et qui plus est partiellement. Il faut rappeler que le

grand livre est édité automatiquement lors de la clôture comptable de

fin d’année et qu’il a obligatoirement été tiré pour toute l’année

1995, mais que le président CHARPENTIER ne tient pas à ce que ce grand

livre soit entre nos mains. |

|

|

2°

Observations sur le compte rendu de réunion avec le parquet du 21 juin

2000.

|

|

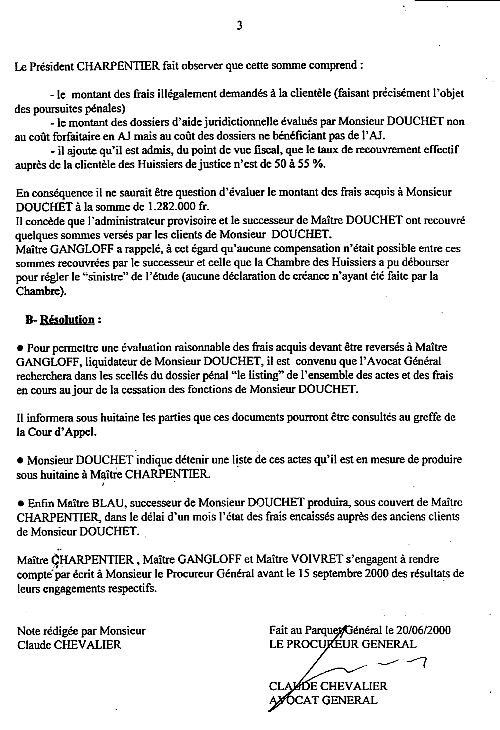

a)

1er Problème

soulevé et sa résolution.

|

|

| Je me permets de rappeler

que la restitution du produit de la vente (9 690,-F) ne représente que

3,88 % de l’indemnisation que j‘ai réclamé pour ce poste (

250.000,-F. majorés des intérêts légaux depuis le 12.03.1997) dans ma

lettre du 10 septembre 1999 au Procureur Général. |

| Dans cette lettre figurait

l’énumération de ce qui a été vendu : mobiliers, matériels et

articles de bureau, tous les recueils composant ma documentation technique

( Juris classeur Procédure de 1 à

9, Encyclopédie des Huissiers de 1 à 7, 6 Juris classeurs Bail à Loyer,

18 Codes & Lois, 10 livres de Jurisprudence Française, etc.. toute

cette documentation vendue pour 420,- F. suivant P.V. de vente à un soit

disant « pékin » bigrement intéressé). |

| Il est en effet trop

facile de se débarrasser de la réparation d’une faute commise

sciemment au regard des règles de base qui régissent la profession

d’huissier de justice, en ne versant que le montant d’une vente bradée

effectuée en toute hâte, au lieu de la valeur d’usage réelle des

produits vendus. |

| b)

2ème Problème soulevé et sa résolution. |

| Les

assertions du Président CHARPENTIER sont en partie vraies en ce qui

concerne la lecture du disque informatique, mais ces dernières deviennent

floues lorsqu’il affirme qu’une cassette de sauvegarde a été saisie

par la P.J. lors de ses investigations, qui devrait se trouver dans les

scellés ! La résolution qui suit reste donc aléatoire et la

proposition de faire éditer le grand livre avec cette cassette est une

proposition dissuasive. |

|

Je rappelle à

nouveau à ce sujet que la clôture comptable de l’année 1995

est une procédure automatique, et que cette procédure

automatique édite d’office le Grand Livre de toute l’année écoulée.

Il y aurait alors

lieu de réclamer un contrôle fiscal de la Gestion de l’administration

provisoire portant sur le deuxième semestre de 1995. L’administrateur

provisoire serait bien obligé de présenter le Grand Livre pour ne pas

faire l’objet d’un redressement comme j’en ai fait l’objet. |

|

Pourquoi

2 poids et 2 mesures ?

La réponse en ce

qui concerne les prélèvements de l’administration fiscale sur le

salaire de mon épouse

ne me satisfont pas. |

| En effet la requête de

l’AREPS du 20 mars 2000 à Madame le Garde des Sceaux, et transmise à

Monsieur le Procureur Général pour qu’elle soit instruite, comportait

la question suivante : |

| « … La

question que nous vous posons à ce sujet Madame le Garde des Sceaux :

comment se fait-il qu’une décision de justice n’ait aucun effet vis

à vis de l’administration fiscale, et comment peut-on permettre une

situation aussi ubuesque ? … ». |

| Et personne ne répond, et

la liberté d’action est laissée à l’état dans l’état qu’est

l’administration fiscale. |

| Du

fait que l’ATD a été délivré et mis en place dans des conditions illégales,

notamment une faute professionnelle du Trésorier de HAYANGE, je pense

qu’il y aurait lieu de poursuivre ce dernier pour concussion (article

432-10 du Code Pénal), puisque qu’il continue de prélever en sachant

qu’une décision de justice m’exonère de régler la dette fiscale

pour laquelle lesdits prélèvements continuent d’être effectués. |

|

a)

3ème

Problème soulevé et sa résolution.

|

|

Les

assertions du président CHARPENTIER n’ont aucune valeur.

Il

rappelle insidieusement que les frais acquis hors taxes restant dus à l’étude

à la date de ma suspension comprennent des frais illégalement demandés à

la clientèle, qui ont fait

l’objet

des poursuites pénales.

1°

il oublie de dire que ces frais illégalement perçus, pour lesquels j’ai

été poursuivis,

n’ont

jamais fait l’objet de preuves ( le soit disant dossier bleu contenant le

rapport de

l’expertise

de plus de 6000 dossiers effectuée par la profession en quinze jours, n’a

pas

été

trouvé dans le dossier d’accusation par le Président de la Cour d’Appel

lors de mon

procès),

2°

puisqu’il avance de tels arguments, qu’il apporte donc la preuve que

tous les frais des

dossiers

considérés ont été rectifiés, notamment pour ceux dont les frais

restent à

encaisser.

|

|

Je

demande donc qu’il soit produit :

|

|

1°

le listing actuel de tous les frais acquis restant dus dans chaque dossier

donnant la globalisation de tous les frais restant dus à l’étude.

2°

le listing de tous les dossiers dont les frais ont été récupérés.

3°

le listing de tous les dossiers ayant été archivés depuis le 19 juillet

1995.

Nous

pourrons alors les comparer avec le listing original en ma possession dont

je ne

veux

me séparer.

Par

ailleurs ce listing étant assez important (130 pages au format A3),

je

n’ai pas les moyens de le faire reproduire.

|

|

Je

me permets de rappeler à ce sujet que je n’ai pas réclamé

l’ensemble des frais acquis restant dus à l’étude (1.182.969,27

Francs) mais que je n’ai réclamé simplement sur ladite

somme,

dans ma lettre du 10 Septembre 1999 au Procureur Général, que l’équivalence

du

pourcentage moyen des bénéfices réalisés sur les 10 dernières années

précédentes,

soit

186.542,-Francs.

|

|

Je

me permets de rappeler également ce qui n’a pas été abordé pas la

lettre qui m’est soumise pour observations, savoir :

-

la dette de 99.508,-F que la SCP FLESCHEN devait à l’étude lors

de ma suspension, et qui a fait l’objet du 1° de ma lettre au Procureur Général

du 10 septembre 1999.

-

la somme de 300.000,- Francs, réclamée en bas de la page 4 de la

lettre précitée du 10.09.1999, représentant les frais de procédure et de

correspondance, ainsi que pour le préjudice moral que j’ai subi du fait

de toutes les persécutions malveillantes dont j’ai fait l’objet.

|

|

Veuillez

croire....

|

| 203)

Le 30/08/2000 : nouvelle

invitation

|

| Par lettre datée du 30 août

2000, mon avocat m'informe que nous sommes autorisés à consulter les

archives le 04 septembre 2000 vers 14 h 30/15 heures.

|

| 204)

Le 05/09/2000 : nouvelle

lettre de mon avocat au Procureur Général

|

| Les découvertes dans les

scellés le 04 septembre au Parquet Général sont surprenantes ! Mon

avocat s'adresse au Procureur Général en ces termes :

|

|

|

|

| 205)

Le 01/11/2000 : pourquoi

ce silence de ma part ?

|

| Que s'est-il passé entre

juin et maintenant en ce qui me concerne ?

|

|

|

|

|

|

|

|

|